性價比、地域風成增長密碼!這個超6000億的大賽道還有哪些機會?

紅餐產業研究院 · 2025-08-21 08:54:56 來源:紅餐網 1662

2025年,火鍋賽道有哪些新動態值得關注?其產業進化背后又藏著哪些破局邏輯?餐飲“紅寶書”——《中國餐飲發展報告2025》將為你深度解析!

近年來,火鍋賽道熱點頻現,貴州酸湯火鍋、鮮切雞火鍋等熱點交替火爆,為賽道帶來了新的活力。但與此同時。火鍋賽道的競爭也日益激烈。一方面,火鍋品牌在口味、食材上不斷深挖,品牌的上新速度越來越快。另一方面,火鍋賽道人均消費整體下行,品牌經營壓力大幅增加。在此背景下,火鍋品牌紛紛謀變,通過地域食材、地域風味突圍。

那么,2025年的火鍋還能怎么做?還有哪些新機遇?為了讓餐飲從業者更全面深刻地洞察火鍋市場的發展現狀和特點,《中國餐飲發展報告2025》以專門章節對火鍋賽道進行了深度解析。

火鍋市場規模持續增長,熱點驅動賽道創新

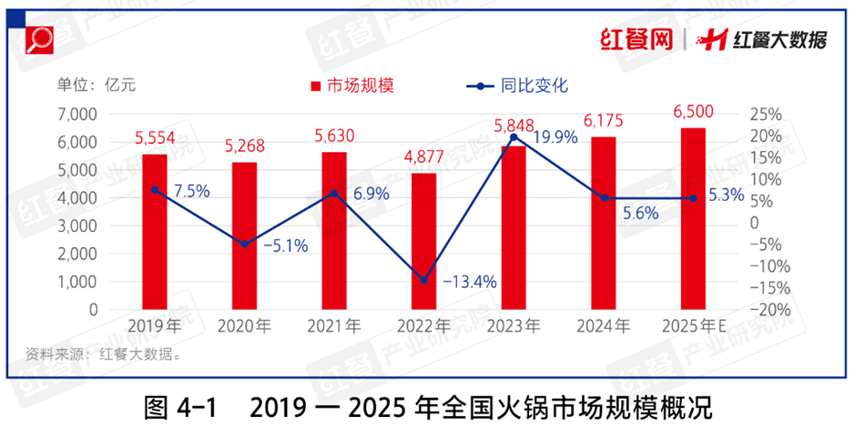

據紅餐大數據,2024年,我國火鍋市場規模達到6,175億元,同比增長5.6%,略高于餐飲大盤的增速(5.3%)。預計2025年火鍋賽道市場規模穩步增長,有望達到6,500億元。截至2025年5月,全國火鍋門店總數已經超過49萬家。

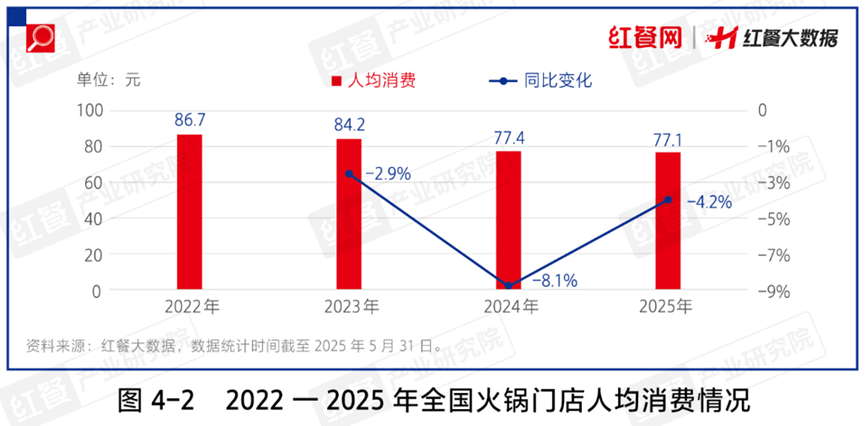

近年來,我國火鍋賽道的人均消費價格持續下行,一方面是消費者越來越注重性價比;另一方面是主打性價比的火鍋門店數快速增長,在結構上拉低了火鍋品類整體的人均消費金額。

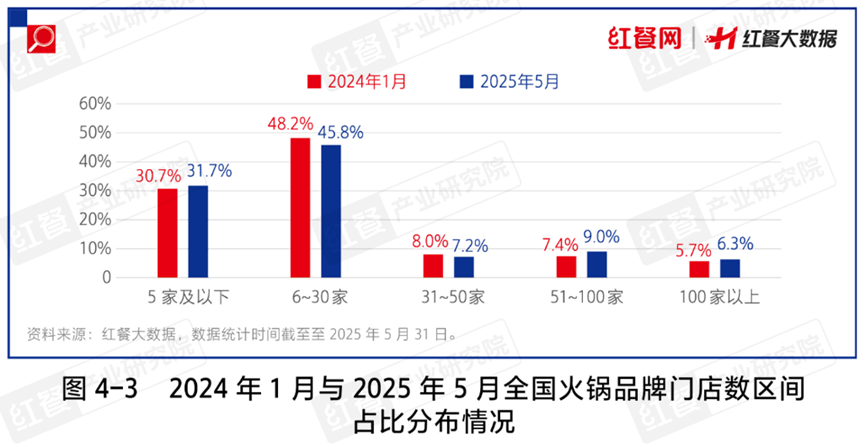

隨著火鍋賽道的進一步發展以及競爭的加劇,連鎖品牌在競爭中優勢更為明顯,連鎖化率不斷提升,據紅餐大數據,50家以上的火鍋品牌數占全國火鍋品牌數的占比,從2024年1月的13.1%提升至2025年5月的15.3%,表明頭部火鍋品牌越來越強勢,占據了更多的市場份額。

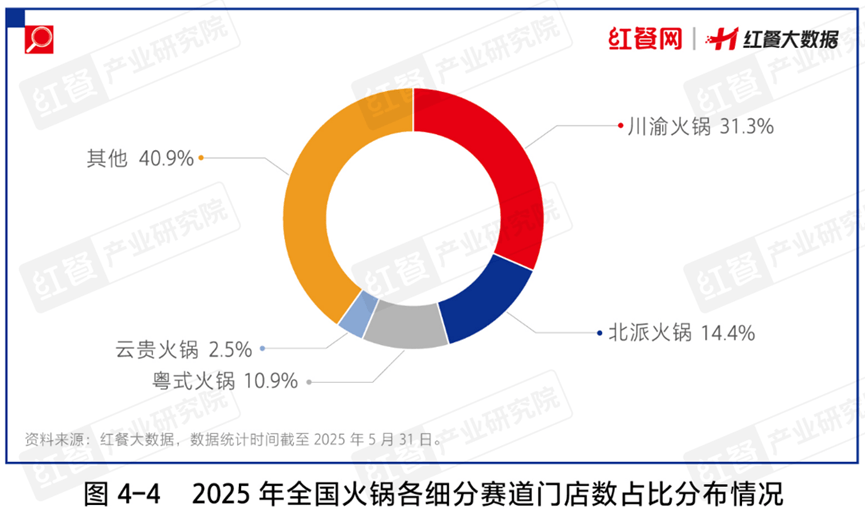

從火鍋細分賽道構成來看,川渝火鍋、北派火鍋、粵式火鍋依然是占比最大的三大細分品類,其中川渝火鍋門店數最多,占比為31.3%;緊隨其后的是北派火鍋,占比為14.4%;粵式火鍋則保持穩定,占比為10.9%;云貴火鍋在貴州酸湯火鍋、云南酸菜火鍋、菌菇火鍋等細分賽道的帶動下,也有較好的發展,占比為2.5%。

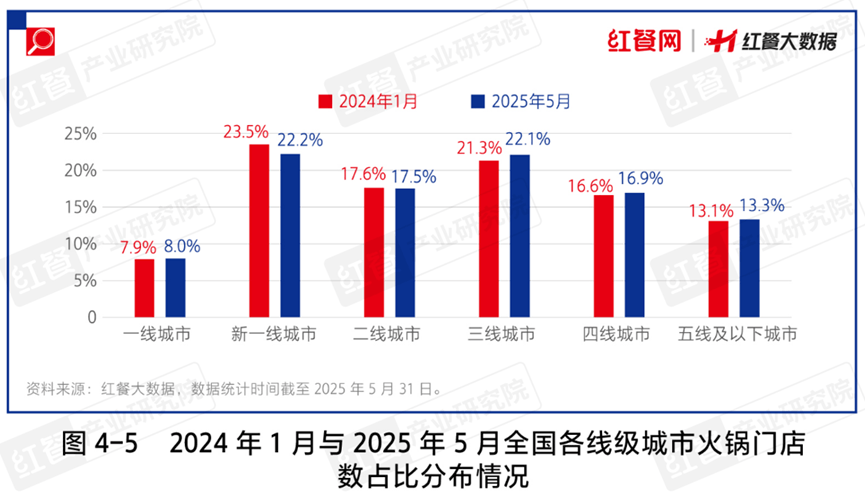

在線級城市分布方面,火鍋賽道整體延續下沉的態勢。紅餐大數據顯示,截至2025年5月,三線及以下城市占比為52.3%,較2024年1月提升1.3個百分點。同時,下降最為明顯的是新一線城市,從2024年1月的23.5%下降至2025年5月的22.2%。

近年來,火鍋市場熱點層出不窮。一方面,火鍋品牌快速跟進上新;另一方面,火鍋供應鏈企業也順應市場的變化進行快速迭代。例如,火鍋底料供應商迅速研制并推出貴州酸湯火鍋等熱門鍋底,食材供應鏈企業開拓了內蒙古牛羊肉、山野食材、非遺食材等,為火鍋品牌的創新提供了強有力的支持。

求新、求鮮、追求性價比、重視體驗,火鍋賽道亮點多

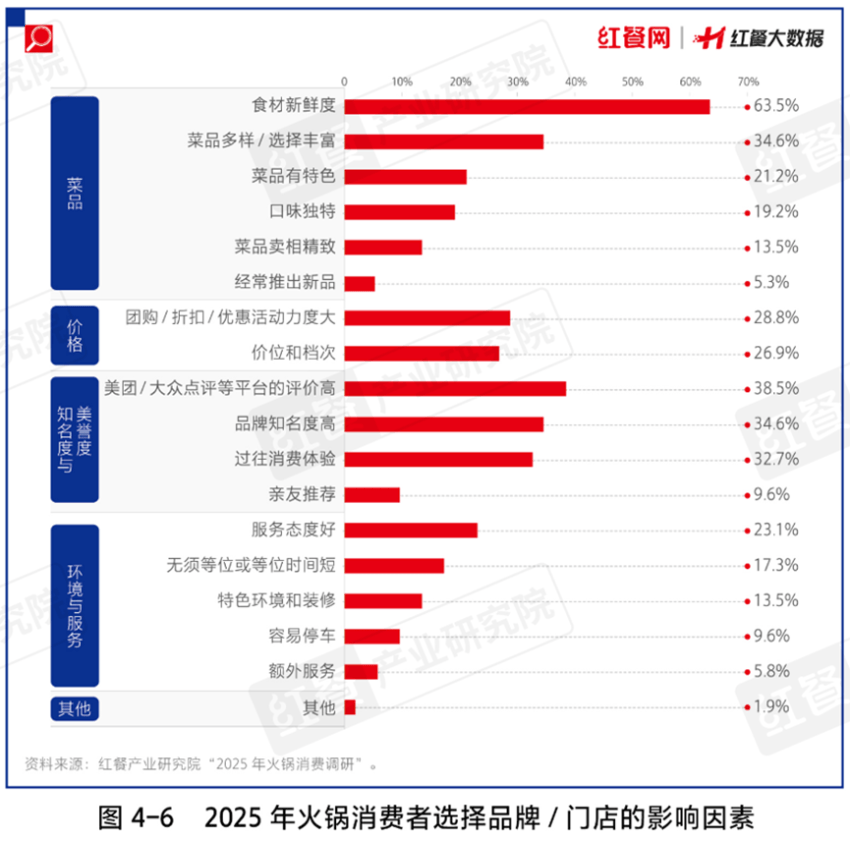

據紅餐產業研究院“2025年火鍋消費調研”,食材新鮮度、菜品多樣/選擇豐富是消費者選擇品牌/門店的最重要因素。

這是因為隨著火鍋賽道的發展,火鍋品牌從各個方面積極創新,給消費者帶來了越來越豐富的體驗。同時,隨著消費者對火鍋的認知越來越深入,火鍋消費者的要求也越來越高。如今,火鍋消費者不僅注重產品的創新、食材的新鮮度,還十分在意性價比以及整體消費體驗。

為了更好地契合火鍋消費者的消費需求,火鍋品牌紛紛從求新、求鮮、打造性價比和提升體驗等四個方面進行變革。求新方面,火鍋品牌深入挖掘新食材、新口味,加快上新速度;求鮮方面,一批以“鮮”為賣點的火鍋細分賽道獲得快速發展;性價比方面,一些主打性價比的火鍋品牌、小火鍋、自助火鍋發展勢頭較猛;消費體驗方面,隨著消費者越來越重視體驗,注重情緒價值,火鍋品牌持續在服務和場景打造上發力。

例如,消費者對新鮮的追求推動了鮮牛肉火鍋、鮮切雞煲火鍋、豬雜火鍋、山野火鍋等以“鮮”為核心的細分賽道風靡,其中鮮切牛肉自助火鍋和山野火鍋較為火熱。鮮切牛肉自助火鍋憑借“短視頻營銷+鮮切+性價比”的模式實現門店數的快速增長,山野火鍋則致力于打造大自然的氛圍以及食材的新鮮健康,迎來了發展。

一些主打性價比的火鍋品牌門店近年來亦獲得了快速發展,如熊喵來了火鍋、季季紅火鍋、圍辣小火鍋等品牌。特別是在小火鍋這一細分賽道中,人均消費在40元以下的品牌成為這一細分賽道增長的主要驅動點。

在消費體驗方面,火鍋品牌積極從消費體驗上迎合年輕人的“新五感”,提供情緒價值。比如地攤火鍋帶來的松弛感,山野火鍋的原生感,品牌IP和IP聯名帶來的存在感,“火鍋+KTV”等方式提升火鍋餐廳的社交屬性,以及歌舞表演提供的氛圍感等。同時,火鍋品牌還在服務、蘸料等方面積極加碼,以讓消費者有更好的體驗。

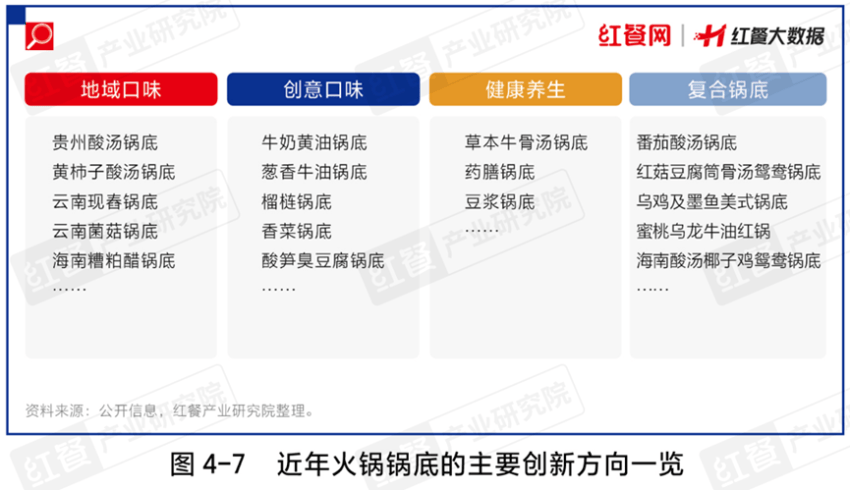

此外,火鍋品牌還在不斷開發地域風味,如酸辣結合的貴州酸湯火鍋、云南特色酸菜牛肉火鍋、講究本味的廣東粥底火鍋、去腥提鮮的海南糟粕醋火鍋等。除地域火鍋以外,創意口味、健康養生、復合鍋底也是火鍋鍋底創新的主要方向。

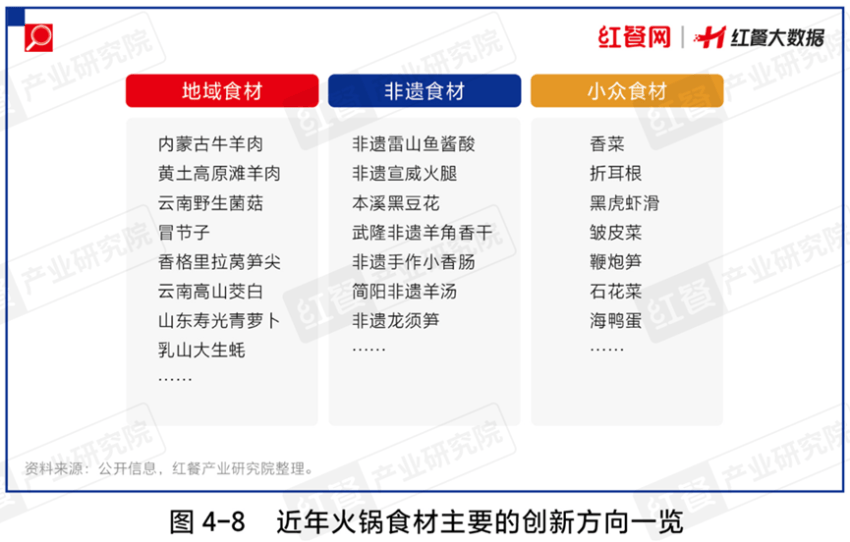

食材方面更是火鍋品牌上新的重點,據紅餐大數據,2024年監測的樣本火鍋品牌新品中,火鍋配菜占比高達44.5%,遠高于其他類別。從上新的細分類別來看,火鍋食材創新主要在于地域食材、非遺食材、小眾食材三大方向,不少頭部品牌都上新了內蒙古牛羊肉、云南菌菇、竹筍、香菜等相關新品。

火鍋品牌創新提速,供應鏈扮演著重要角色

近年來,火鍋品牌在新品挖掘上越來越廣、越來越深。據紅餐產業研究院不完全統計,頭部品牌如海底撈、呷哺呷哺、湊湊火鍋、巴奴毛肚火鍋、撈王鍋物料理、珮姐重慶火鍋等,平均每1~2個月上新一輪新品。要保持如此高的上新頻率和新品數量,火鍋品牌需要一套體系來支持創新研發,同時也需要供應鏈的支撐。

一方面,火鍋品牌和供應鏈企業更廣泛、更深入地挖掘食材,掌握上游食材供應來源,實現產地直采和就地加工。例如,蜀海供應鏈幫助海底撈發掘和實現內蒙古牛羊肉、菌菇、竹筍、速凍鮮鴨血、海帶苗等產品的直采和加工。

另一方面,火鍋品牌需要有完善的創新機制作為支撐,如海底撈內部建立了完善的創新機制,以一道新品的誕生為例,海底撈內部會通過消費者洞察、新品概念生成、食材源頭選擇、菜品研發、多輪內外測試等環節,選定最符合消費者偏好的新品上市。上市前還會做好供應方案,確保供應鏈各環節達到標準。新品上市時還會配合宣發動作,短時間內快速提升新品聲量,讓新品更好地切入市場。

火鍋上新頻率提升,需要供應鏈企業進行共創或者引領創新,即從支持者的角色轉變為共創者甚至引領者。部分食材供應鏈企業積極在大單品上優化創新,如美好食品的小酥肉、親熱集團的調理豬肚和鴨腸;又如專注做蝦滑的逮蝦記,不僅與熊喵來了火鍋共創推出了黑金黑虎蝦滑,還與珮姐重慶火鍋合作推出了馬蹄蝦滑等。

完善的供應方案和物流配送體系是實現原材料新鮮到店的關鍵,一方面是針對不同類型的食材制定相對應的供應方案;另一方面是加強冷鏈物流體系和監控體系的建設,如蜀海供應鏈擁有4,000余輛常溫/冷鏈物流車,實行多溫倉管理,可以實現生鮮到店日配。

在口味上的創新,也需要供應鏈企業的定制和共創支持,如仟味高湯、聚慧餐調、川海晨洋等企業均有定制和研發共創服務,可以幫助火鍋品牌研發出新口味產品。

以仟味高湯為例,仟味高湯是源自廣東的高湯調味企業。其憑借遍布全國20多個精品菜研發中心、40多個旗艦體驗店、幾十人的應用服務,構建起強大的行業趨勢捕捉網絡,助力火鍋品牌實現菜品創新、口味升級。不管是粵式養生火鍋、川渝麻辣火鍋、北派清湯火鍋,還是泰式冬陰功火鍋、韓式部隊火鍋、日式壽喜鍋等國外風味火鍋,仟味高湯都能提供爆款湯底解決方案,讓產品口味更出眾。

△圖片來源:仟味高湯供圖,紅餐智庫已獲授權使用

比如2025年年初,仟味高湯率先察覺到現舂山野火鍋在江浙滬萌芽,迅速組織團隊奔赴云南,通過深入當地探店調研,挖掘品類背后的潛力與機會點,成功復制出適合全國流行的現舂山野火鍋出品方案。同時,仟味高湯的全國研發中心同步聯動,發揮各自專長,圍繞地域口味差異,對現春山野火鍋進行屬地化口味創新、場景化營銷設計、專題爆品體驗活動等,為餐飲品牌提供了現舂山野火鍋的一體化解決方案。

還有,針對鮮切雞煲的餐飲熱點,仟味高湯憑借強大的資源整合能力,攜手清遠雞頭牌——天農清遠雞,共創了“仟味高湯×天農清遠雞煲聯合推薦菜單”,從湯底選擇,到不同雞肉的選擇,從藥食同源的食材搭配,再到標準化做法,提供一站式解決方案,為很多傳統火鍋餐飲老板提供了轉型商機以及落地方案。

在蘸料方面,一批深耕細分領域的蘸料供應鏈企業快速發展,如主打豆瓣醬的丹丹郫縣豆瓣和鵑城牌豆瓣,主打黃豆醬的佐香園和香其醬業,主打芝麻醬的正庭香,主打火鍋油碟的馨田火鍋油碟,這些企業的產品正逐步占據火鍋門店的小料臺。

結語

火鍋是熱點頻出的賽道,火鍋賽道的穩步增長很大程度上是這些熱點驅動的消費。如何跟上消費者需求的變化,跟上市場趨勢的變化,成為火鍋品牌突圍的關鍵。未來,隨著火鍋市場的進一步發展,競爭將會更加激烈,供應鏈企業將成為火鍋品牌創新的關鍵。

以上為《中國餐飲發展報告2025》火鍋部分的發展動態。如果大家想了解更多特色品類的發展動態,可以查閱由紅餐網編著,中國商業出版社出版的《中國餐飲發展報告2025》。目前,該報告書籍正在火熱銷售中,歡迎訂購!

(本文由紅餐智庫(ID:hongcanzk)原創首發,作者:紅餐產業研究院。)

寫評論

0 條評論