《中國咖飲品類發展報告2022》發布:咖飲茶飲化趨勢愈來愈強

紅餐品牌研究院 · 2022-11-19 21:50:14 來源:餐飲深觀察 3708

導語

2022年咖飲品類呈現出怎樣的發展現狀?星巴克、瑞幸們的表現如何?品類又有哪些新的發展趨勢?

這些問題都能在紅餐品牌研究院近日發布的《中國咖飲品類發展報告2022》中找到答案!

要說2022年最熱的餐飲品類,非咖飲莫屬。一方面,創業者紛紛入局,諸多跨界選手虎視眈眈而來,另一方面資本也爭搶著下注。在此背景之下,一批本土新銳咖飲品牌得以快速崛起,我國咖飲賽道競爭態勢空前激烈。

那么,2022年,我國咖飲品類具體有哪些發展特征?后續又將如何發展呢?本報告將為你詳細解析。

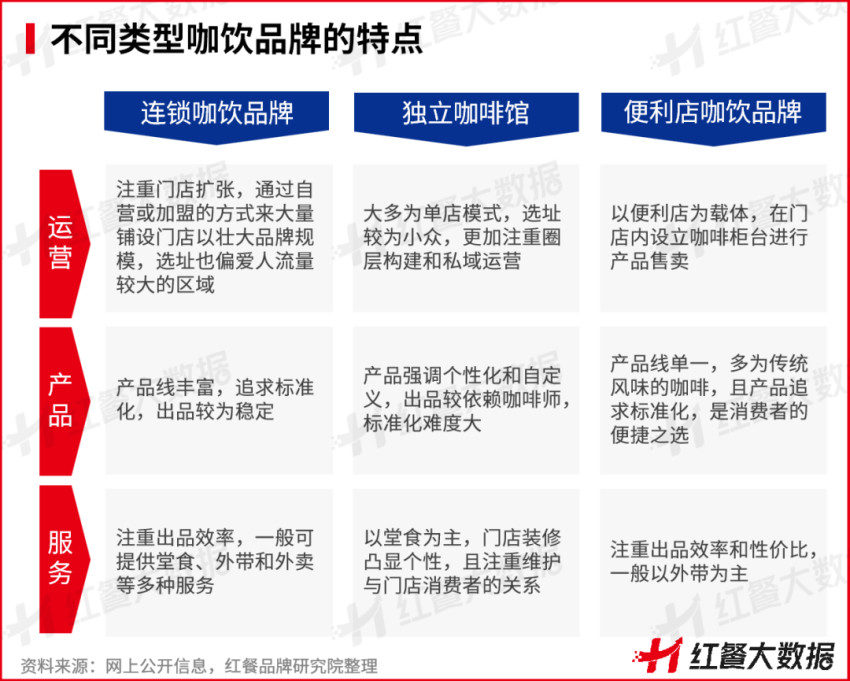

三類咖飲品牌差異化明顯

咖啡作為舶來品,已經在我國消費者當中擁有較為廣泛的認知。隨著行業的發展,咖啡的業態類型日益豐富,總體來看,咖啡主要分為以速溶咖啡、即飲咖啡等為代表的零售業態,以及以門店現點現制模式為主的咖飲業態。

總體而言,咖飲業態主要包括連鎖咖啡店、獨立咖啡店以及便利店這三大消費場景。

咖飲品牌一般采用現點現制的模式來制作咖啡飲品。不同于速溶咖啡產品和即飲咖啡產品,咖飲的產品除了強調原材料的品質之外,更追求現磨現制過程中的咖啡香味和口感,此外,還有多樣化的口味和豐富的配料可供選擇。

三類咖飲消費場景分別對應連鎖咖飲品牌、獨立咖啡館以及便利店咖飲品牌,它們在品牌運營、產品、服務上均存在差異。

在運營模式上,連鎖咖飲品牌注重門店擴張,通過自營或加盟的方式來大量鋪設門店以壯大品牌規模,選址也偏愛人流量較大的區域;獨立咖啡館大多為單店模式,選址較為小眾,更加注重圈層構建和私域運營;便利店咖飲品牌則以便利店為載體,在門店內設立咖啡柜臺進行產品售賣。

咖飲茶飲化趨勢漸顯

2022年,咖飲品類迅速發展,咖飲的市場規模加速壯大,咖飲品類茶飲化的趨勢愈來愈明顯。

(1)2022年我國咖飲市場約800億元

近年來,隨著消費升級逐步普及以及“Z 世代”消費人群日益活躍,咖飲消費需求被不斷釋放。加上當今社會生活節奏加快,人們生活和工作壓力增加,更加依賴咖啡提神醒腦的功能。

而移動互聯網技術的發展,“自提+外賣”和“線上+線下”的形式突破了咖飲消費場景的邊界,將咖飲帶到辦公室、家中等場景中,咖飲消費的便利性和普及度得以提高。

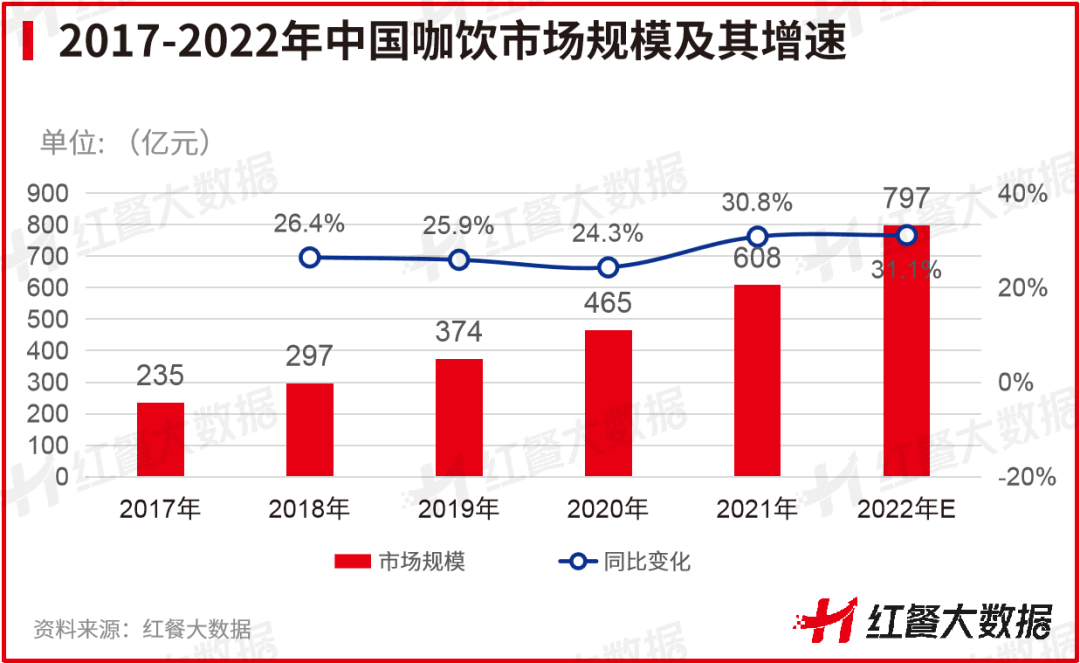

基于以上種種因素的影響,國內咖飲消費需求日益高漲,咖飲市場迅速擴容。據紅餐大數據顯示,2021年我國咖飲市場規模達到了608億元,較2020年增長30.8%。隨著2022年咖飲賽道持續火熱,咖飲的市場規模繼續壯大,紅餐品牌研究院預計2022年我國的咖飲市場規模將達到797億元。

隨著國內咖飲品類市場持續壯大,瑞幸咖啡、Manner Coffee、NOWWA挪瓦咖啡、幸運咖等本土咖飲品牌在迅速崛起,整個品類的競爭格局已經從星巴克一家獨大逐步發展成“兩超多強”的局面。

星巴克作為全球最大的連鎖咖飲品牌,以“第三空間”定位而著稱,強調咖飲的社交屬性和商務屬性,在國內擁有較多的擁躉者。

據紅餐大數據顯示,目前國內星巴克的門店數達到了6489家。曾經風光無限的星巴克,近年在國內的發展疲態漸顯。

如今,國內門店數最多的咖飲品牌是瑞幸咖啡。瑞幸咖啡差異化地瞄準消費者對于咖飲便捷、快速、高性價比的消費需求,通過“小店模式”快速鋪設大量門店。據紅餐大數據顯示,目前瑞幸咖啡門店數達到了7481家,進駐城市超過280個。

從上市到退市,歷經兩年換血整頓、恢復調整后,2022年瑞幸咖啡實現了“逆襲”,瑞幸財報顯示,2022年第二季度,瑞幸咖啡總營收達32.99億元,同比增幅達到了72.4%。

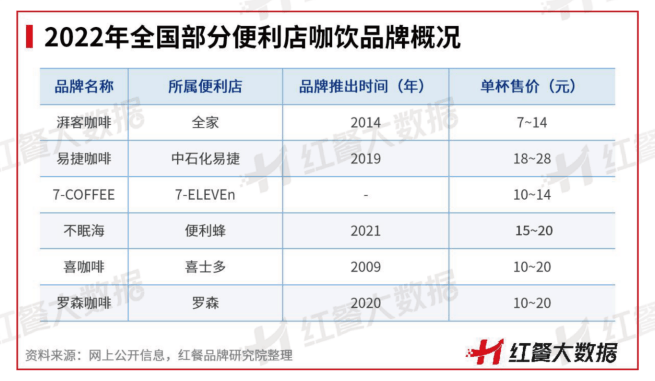

在咖飲品類中,除了連鎖咖飲品牌之外,便利店咖飲也是一股不容小覷的力量。便利店的咖飲產品基本上以美式、拿鐵、卡布奇諾等基本款為主,單杯售價多在10元左右。

便利店距離消費者近,渠道優勢較為明顯,加上性價比高,因此,便利店咖飲受到了不少白領消費人群的喜愛。

近年來,便利店咖飲也逐步開啟了品牌化之路。以湃客咖啡為例,相關數據表明,其目前已入駐超過2600家全家門店,自2014年推出至今,銷量連續多年保持增長態勢。

在連鎖咖飲品牌和便利店咖飲品牌之外,還有一種咖飲模式——獨立咖啡館。獨立咖啡館多為單店經營,裝修風格追求個性化,強調咖啡本身的風味、咖啡豆的品質以及用戶體驗,SKU通常有限。受限于其特有的商業模式和經營邏輯,獨立咖啡館的標準化和連鎖化程度相對較低。

(2)地域分布不均勻,區域化發展勢頭明顯

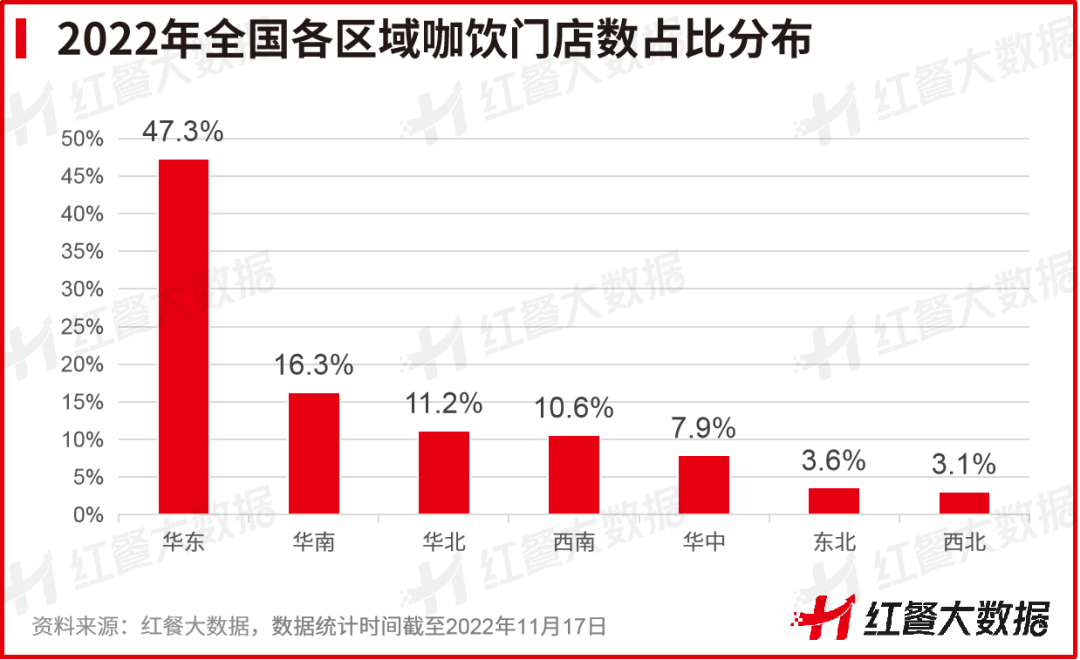

咖飲品類的發展存在顯著的地域分布不均現象。據紅餐大數據顯示,目前我國咖飲門店總數達到了6.46萬家,其中將近五成的咖飲門店坐落于華東地區,由于華東區域經濟發展相對較快,咖啡普及度和用戶接納度較高,咖飲市場發展相對成熟,涌現出了眾多咖飲門店。

其次是華南、華北、西南地區,咖飲門店數占比分別為16.3%、11.2%、10.6%,與華東地區的門店數相比存在較大差距。

從門店布局情況來看,咖飲品牌門店擴張的區域化特征明顯。

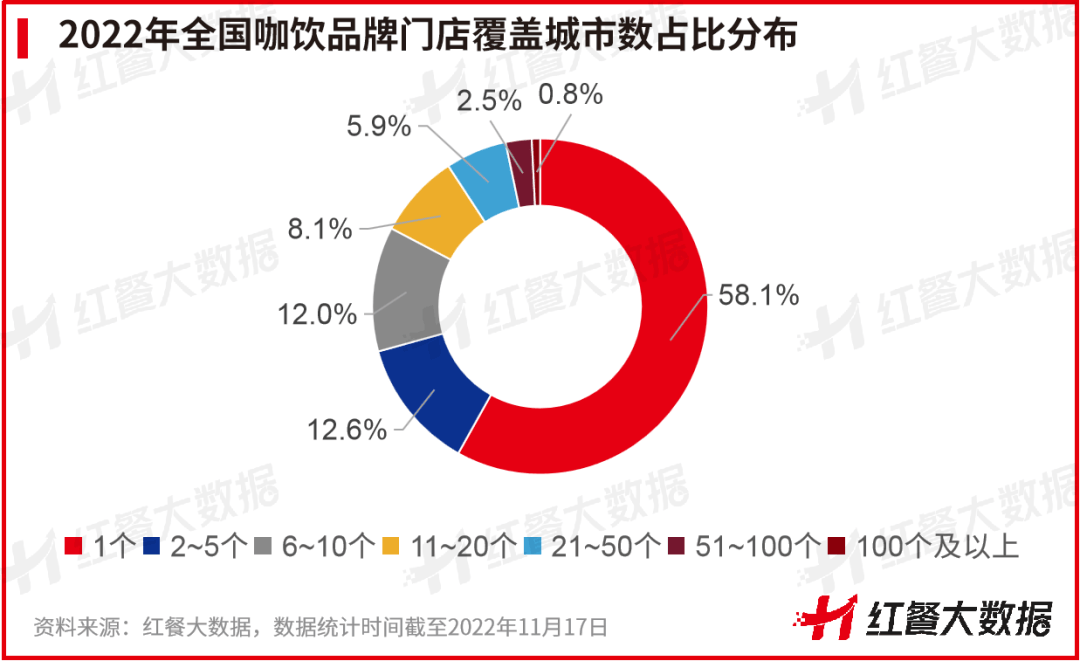

據紅餐大數據顯示,咖飲品類的平均全國城市覆蓋率僅有2.1%,低于茶飲品牌的5.5%,也低于全部餐飲品牌的平均全國覆蓋率(2.4%)。具體到咖飲品牌的進駐城市數量,截至2022年11月17日,門店僅進駐1個城市的品牌較多,占比達到58.1%,其次是門店進駐2~5個城市和6~10個城市的品牌數量占比分別是12.6%和12.0%。

北上廣深之外,不少新一線、二線城市,都跑出了一批潛力中小型咖飲品牌,門店數少則三五家,多則數十家。盡管門店數不多,但這些區域咖飲品牌均在當地擁有較高的知名度和用戶口碑。

比如,寧波的歪咖啡、紹興的Coco.Juliet、長沙的DOC當刻咖啡和RUU COFFEE、東莞的FELICITY ORIGIN、蘇州的比星咖啡、廣州的store by .jpg咖啡、海南的小洋僑等。

(3)咖飲逐步“本土化”“茶飲化”

早年間,咖飲一直以拿鐵、美式咖啡、意式濃縮咖啡等經典款咖啡為主,而一些國內的消費者較難接受經典咖啡的口感,因此盡管其進入中國的時間較早,也還是未能覆蓋到更廣泛的消費人群。

直到近年涌現出一批表現優秀的本土咖飲品牌,它們在口味和搭配上的創新越來越契合國人的咖啡消費需求,而運營方式也跟茶飲品牌愈來愈接近,因此,不少業內人士認為國內咖飲品類正在逐步“本土化”“茶飲化”。

在產品上,咖飲產品不斷迭代升級,緊跟茶飲產品創新的步伐,口味越來越多元化,衍生出奶咖、果咖、茶咖以及各種特調咖飲產品。

紅餐大數據顯示,在2021-2022年消費者推薦最多的10款咖飲產品中,拿鐵類咖飲占據領先地位,其他經典口味產品譬如美式咖啡、摩卡等則排名靠后。

另外,從上面的數據也可以看出,相比早前單一的經典款式,近兩年咖飲口味亦十分豐富,大有追趕茶飲口味的趨勢,推出了生椰拿鐵、香草拿鐵、厚乳拿鐵等多種口味的產品。此外,除了圍繞咖啡風味進行創新之外,咖飲品牌還把配料范圍大幅擴充,推出中西結合的產品,譬如茅臺咖啡、陳皮咖啡、羅漢果咖啡……

除了中式風味的咖飲產品以外,咖飲搭配中式早餐也成為了諸多品牌的創新思路。目前,已經有一批品牌瞄準中式早餐市場作出了嘗試,如和府撈面推出子品牌Pick ME咖啡&熱食,主打咖飲+面、飯等熱食類產品;而M Stand在11月6日也宣布推出油條、燒餅產品;Ollie nollie主打咖飲+煎餅果子;兩條人主打咖飲+餛飩等。

因此,不同的咖飲品牌可以根據自身品牌特點或地域特征,推出適配的中式餐食,或許更能滿足“中國胃”,獲得更多消費者的青睞。

從咖飲的本土化改革可以看出,如今咖飲品類的特性正在逐步與茶飲靠攏,茶飲化趨勢明顯,如前文提到的近年咖飲衍生出眾多口味和風味便是表現之一。

此外,新銳咖飲品牌的運營跟茶飲品牌的方式較為接近。比如,在產品策略上,均采用通過爆品引流的方式來提高品牌聲量,以及以快速迭代產品的方式來增加用戶新鮮感,提高用戶粘性;在品牌營銷上,均會采用跨界聯名的方式增加品牌曝光,進而吸納更多潛在的目標用戶;在運營上,均較注重數字化建設以及私域流量的運營等。

咖飲品牌可瞄準下沉市場掘金

咖飲品類競爭日益激烈,諸多咖飲品牌要獲取更進一步的增長就必須摸索更多的突圍方法,以下兩個方向或可一試。

(1)下沉市場或成咖飲品類的另一戰場

我國咖飲品類多種模式和業態并存發展,但競爭戰場主要集中在一線城市及新一線城市。據紅餐大數據顯示,一線城市、新一線城市咖飲門店數量在全國咖飲門店總量的占比已達到57.2%,門店分布相當密集,呈現出比較典型的存量競爭特征。

鑒于此,很多咖飲品牌開始嘗試布局下沉市場,如星巴克、瑞幸咖啡等頭部品牌近年都有下沉動向。

而在下沉市場“跑馬圈地”的蜜雪冰城,在咖飲賽道上沿用了曾經的發展策略,孵化出平價咖飲品牌幸運咖。據紅餐大數據顯示,目前幸運咖的門店數有1400余家,其七成門店分布在三線及以下城市。可見,相比競爭激烈的一線、新一線城市,未來下沉市場或將成為咖飲品牌的另一戰場。

(2)布局產業上游和數字化體系,夯實品牌護城河

隨著咖飲品類競爭加劇,進行產業上游的布局以及數字化體系的建設將成為一種必然的趨勢。一方面,咖飲品牌深入到產業鏈上游,打造專屬供應鏈,既可以降低原材料成本,還可以保證原料供應及產品品質的穩定性。

另一方面,進行數字化體系的搭建,有利于咖飲品牌進行科學的決策和管理,也有利于提升品牌的運營效率。

來源 | 餐飲深觀察

作者 | 紅餐品牌研究院

寫評論

0 條評論