深度報告|消費界2023中國連鎖咖啡產業研究報告

· 2023-09-05 17:05:38 來源:消費界 3860

一杯咖啡,到底值多少錢?

瑞幸咖啡門店破萬,盈利超過星巴克中國,庫迪咖啡門店突破5000家。

蜜雪冰城、七分甜、奈雪、喜茶等眾多茶飲品牌紛紛布局線下連鎖咖啡門店。

那么,如此火熱的咖啡賽道,誰在賺錢,誰在健康的增長,誰在表面繁榮?

消費界通過采訪產業上游供應鏈企業,瑞幸、幸運咖等一線加盟商,門店員工等一線伙伴,帶你一起看看。今年的中國連鎖咖啡產業暗涌之下的秘密?

前言:

根據美團數據,目前我國連鎖咖啡門店數量32844家,其中排名前21家連鎖咖啡品牌現存門店數量超2.5萬家,未來我國現磨連鎖咖啡行業預計仍將保持高速增長。

快速增長的現磨連鎖咖啡市場亦帶動了其主要原材料云南咖啡豆市場、咖啡機設備與烘焙市場的發展。

在全產業鏈體系趨向成熟的關鍵時間點,消費界繼《2021中國咖啡行業發展白皮書》后,又一次聚焦咖啡賽道。

此次消費界以連鎖咖啡產業上下游發展狀況為研究對象與范圍,尤其以下游連鎖咖啡品牌為研究重點,探討各類參與者相同的價值選擇與各具特色的發展路徑,希望能再次帶給您有價值的分享。

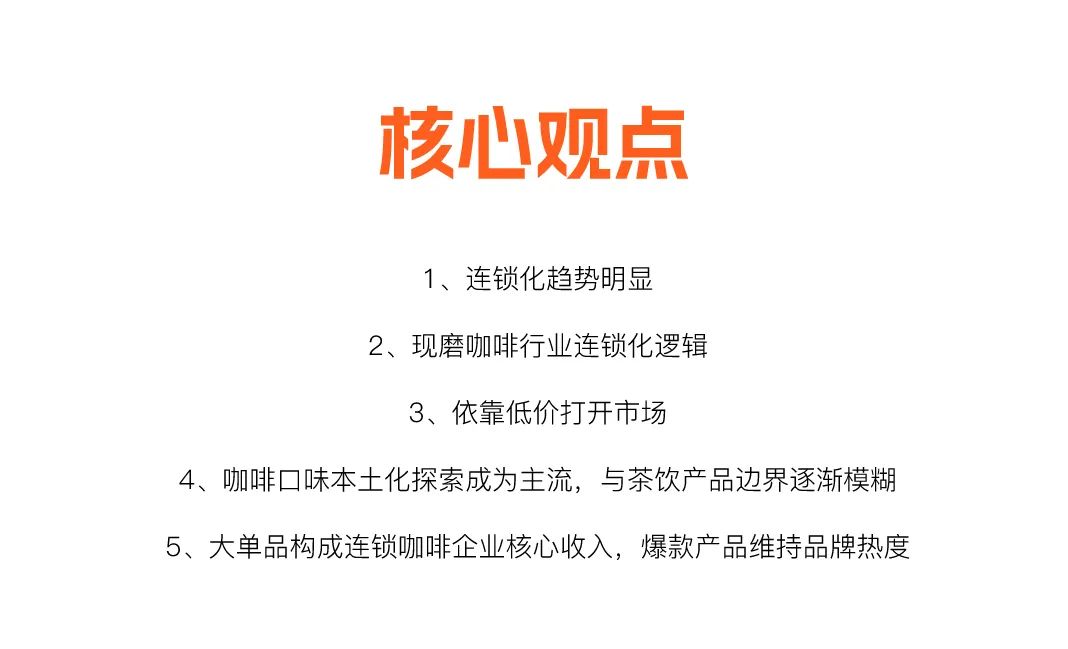

先說我們此次報告的五大核心結論:

1、現磨咖啡市場連鎖化趨勢明顯。

目前,國內現磨咖啡企業連鎖化程度雖然較低,但主要連鎖咖啡品牌快速拓店,連鎖咖啡館數量及行業連鎖化率已連續四年上升。其中,咖啡品牌連鎖化率從2019年的12%提升至2022年的28%左右,門店規模300-500家的連鎖品牌增速在2022年達到295.97%,500-1000家的增速為104.18%,整體發展勢頭強勁。

2、現磨咖啡行業連鎖化邏輯。

受益于供應鏈、物流配送體系、企業連鎖管理水平逐漸走向成熟,加之資本助推,整個餐飲領域開始走向直營與加盟合伙模式。但除卻外部環境加成,連鎖咖啡模式本身在滿足消費者需求方面具有不可否認的優勢。具體包括:

連鎖咖啡品牌借助資本力量與規模效應,有實力搭建豐富的產品矩陣與組合,為消費者提供更加廣泛的選擇;

連鎖咖啡店在提供第三空間、潮流生活方式、為不同等級的城市提供相同品質咖啡等方面具有不可替代的作用;

連鎖咖啡品牌可為全國市場提供高質低價產品帶來現實基礎的同時,保證品質與口味的穩定性等。

加盟的宇宙的盡頭,必須依靠加盟、聯營等模式不斷開疆擴土!

3、低價是現階段連鎖咖啡品牌打開市場的關鍵點。

咖啡消費頻率與人群收入水平正相關。在收入水平不變的前提下,主動拉低咖啡售價,實則等于變相提高消費者的咖啡消費能力,擴大咖啡消費人群范圍,是咖啡品牌能夠短期實現市場擴張最直接有效的方法。加之疫情過后,消費者在避險心理的驅使下更注重性價比,為兼備低價、剛需消費屬性的品牌創造更多市場空間。

2023年,現磨咖啡價格再度降價,多家連鎖品牌向“平價咖啡”轉型使每杯降至10元以內。其中,瑞幸、庫迪、幸運咖更是憑借品牌創立初期的低價優勢與心智占位,大力拓展空間廣闊的下沉市場。

4、咖啡口味本土化探索成為主流,與茶飲產品邊界逐漸模糊。

咖啡口味的本土化探索是指針對中國消費者的飲用習慣,融合了咖啡與茶飲或其他新口味的本土化產品,輕度咖啡用戶和不喝咖啡的人對此接受度高,可從根本上擴大客群規模。咖啡與茶飲的產品邊界雖然逐漸模糊,但判斷一家連鎖咖啡企業在消費者心智中是茶飲型品牌還是咖啡型品牌,從企業門店選址與交易高峰期即可得出結論。

連鎖咖啡企業產品功效以提神醒腦為主,主要目標客群為白領群體,因此熱衷布局商務辦公區,消費高峰時段為上午。茶飲屬于享樂型、悅己型的潮流消費,故而茶飲企業通常偏好在年輕人聚集的熱門商圈shopping mall中布局,消費高峰時段為下午。

5、大單品構成連鎖咖啡企業核心收入,爆款產品維持品牌熱度。

咖啡本土化后所具備的潮流屬性、易上癮、口味高接受度的品類特性,使其在一定程度上避免了類似現制茶飲的高更新換代風險,有了成為經典大單品的可能,作為支撐企業收入的核心力量長期銷售。而爆品的持續產出,不僅可以為品牌搭建經典品矩陣,還可以為品牌帶來每一階段的新熱度,成為引流利器,驅動消費者持續下單購買。

因此,連鎖咖啡品牌大多熱衷在基礎口味上不斷推陳出新,通過豐富的產品矩陣保障銷量。但爆品的推出,考驗企業短期內供應鏈掌控能力與效率。龍頭企業通過深入行業中、上游,全面提升自身供應鏈能力與效率,在關鍵時刻以及為品牌中長期成長提供重要支撐。

以下進入報告各版塊具體內容。

2022年,全球咖啡產業市場規模超4000億美元。其中,中國咖啡行業市場規模為1454億左右,同比增長28.67%。國內咖啡消費市場雖不及美國、德國、法國等北美和歐洲地區成熟,但增長空間廣闊,且正處于高速發展的階段,2025年中國咖啡市場規模將達1806億元。

在國內市場,速溶咖啡由于具備價格更低、便攜性、滲透更早等優勢,市場占比相對更高。但隨著城鎮化進程推進、消費升級,現磨咖啡的占比已經逐步提升。2022年,現磨咖啡市場規模122億元,占咖啡行業總規模的8.39%。

而現磨咖啡市場,連鎖化趨勢明顯。根據美團數據,2022年中國連鎖咖啡品牌共計733個,其中28個品牌門店數量超過100家,排名前21家連鎖咖啡品牌現存門店數量超2.5萬家。

目前,國內現磨咖啡行業整體連鎖化程度雖然較低,但主要連鎖咖啡品牌快速拓店,連鎖咖啡館數量及行業連鎖化率已連續四年上升。其中咖啡品牌連鎖化率從2019年的12%提升至2022年的28%左右,發展勢頭強勁。

從產業鏈的角度看,咖啡產業可分為上中下游。其中,上游主要為咖啡種植業與設備供給。

全球咖啡產區集中在南北回歸線之間的地區,稱為“咖啡帶”。咖啡產量受降雨、溫度、光照、土壤、海拔等多種因素影響,對生長條件要求嚴格,種植區域有限,主要分布在南北緯 25度之間的熱帶或亞熱帶各國家之中。

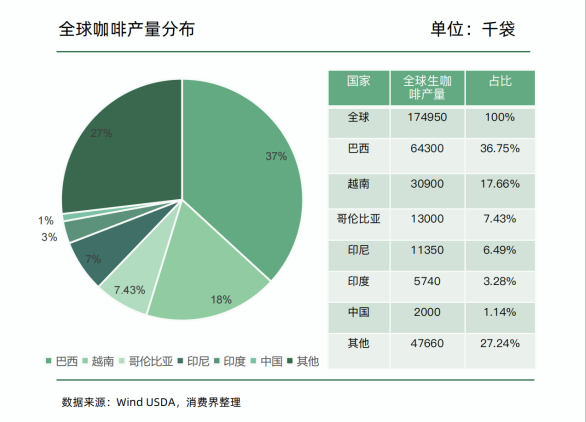

據USDA數據顯示,2022/23年度全球前五大咖啡生產國依次為巴西、越南、哥倫比亞、印尼、印度。

中國屬于中等規模的咖啡生產國,產地分布在云南、海南、四川、臺灣等地。其中云南咖啡產業經過多年發展,已基本形成完整的產業鏈,種植優勢突出,擁有包括普洱、保山、德宏和臨滄四大主產區,全省種植面積、產量、農業產值均占全國的98%以上。

因此,云南對國內咖啡產業中而言至關重要,但云南咖啡種植面積與產量自2017年見頂后已連續多年下降。

究其原因,主要是咖啡豆本身屬于農產品,產品同質化程度高,咖啡農基本沒有議價能力。

從產業鏈的利潤分配角度看,咖啡產業上游種植業位于微笑曲線底端,利潤極低,約占產業鏈利潤的1%。國內咖啡豆產地標準化程度低、自身抗風險弱、與市場嚴重脫節、缺少咖啡豆增值鏈條等問題,咖農長期處于微利或虧本狀態,種植意愿低。

疊加此段時間全球咖啡供過于求、價格持續下跌,受國際價格拖累,云南咖啡生豆收購價也一路走低,運行于成本之下,導致了咖農的被迫砍樹改種和減少種植投入。

下游需求持續增加,上游供給不斷減少,供需不匹配下,帶來了咖啡豆價格的波動。

此外,由于2021年全球最重要的咖啡產區巴西受干旱、凍災等自然災害影響導致減產30%,新冠肺炎疫情在全球的蔓延又使得咖啡原產國和消費國之間的供應鏈遲滯或斷裂,國際物流成本也不斷增加。

多重不利因素下,2022年云南咖啡豆的價格一路上跳,達到30元/公斤左右,種植業效益有了明顯提升。

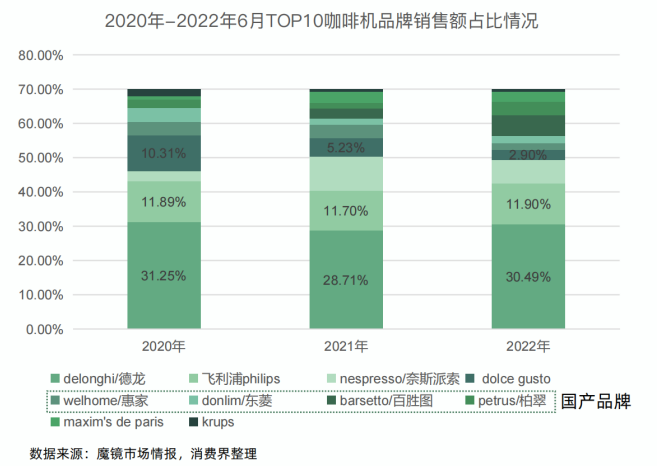

再來說上游設備端,在該領域半自動咖啡機為主力產品。

咖啡機主要用于現磨咖啡飲品的制作,可分為滴漏式咖啡機、膠囊式咖啡機、全自動咖啡機和半自動咖啡機。

其中半自動咖啡機需要手動磨豆、壓粉等,操作復雜,人工參與環節較多,但價格相對便宜,能根據消費者個人喜好,做出不同標準的咖啡,滿足多樣化需求,由此受到市場追捧,無論是銷售額還是銷售量均居前列,并隨著咖啡機整體市場規模的擴大呈現逐年增長態勢。

從競爭格局來看,目前外資品牌占據中國咖啡機市場較大份額,但近年來中國本土品牌、資金在進軍咖啡機賽道后,發展迅速,開始搶占市場,并促成了外資品牌市場地位的下滑。

產業鏈中游是咖啡豆的初加工與深加工。

初加工是指從咖啡漿果到咖啡生豆的過程。規模較大的咖啡莊園或種植基地一般擁有配套的處理廠,咖啡豆采摘后可繼續進行初加工。

咖啡的初加工方法各有不同且工藝流程復雜,國內流行的咖啡初加工方法主要有日曬法、水洗法、蜜處理法3種。

作為市場領域的初級農產品,產品品質的優劣直接決定了咖啡生豆的交易價格、產業經濟效益和市場前景。

咖啡生豆的最終品質取決于多種因素,包括咖啡豆品種、環境、農業措施、初加工和倉儲。但對一個已規范化種植管理的咖啡莊園來說,初加工是影響咖啡生豆產品品質的核心因素,因此咖啡莊園在采摘后往往會進行初加工保證咖啡豆的質量。

深加工是指從咖啡生豆到咖啡飲品的全過程,加工企業可以直接向咖啡基地采購咖啡生豆,也可以向貿易商采購。

咖啡的深加工包括炒磨咖啡加工、速溶咖啡加工和調味咖啡加工。深加工多集中在咖啡消費區,以咖啡店自建廠為主。

由于烘焙咖啡的加工品難以儲藏,最好的口感保持在加工完成后兩周內,因此烘焙咖啡加工企業多為小型烘焙廠或者以星巴克、瑞幸為代表的咖啡店,規模化水平、標準化程度低。整體來看,中游的處理廠和烘焙廠的利潤約占產業鏈的6%。

產業下游為連鎖咖啡咖啡品牌。

從不同類型品牌的增速上來看,中小型連鎖品牌擴張最快。其中,300-500家規模的中小型連鎖咖啡品牌的門店數近兩年大幅增長,增速近300%。

從地域分布上來看,咖啡在國內屬于舶來品,行業地域分布與咖啡文化、留學生及國外群體聚集地、經濟發展程度相關。此外近年連鎖咖啡行業參與者日益增加,不同玩家對城市的定位側重各有差異,形成多地域共同發展的新格局。

總體而言,連鎖咖啡品牌主要集中于華東、華南市場以及一二線城市,東北、西北、西南區域,門店布局較少。其中廣東省的連鎖咖啡店數量在全國所有省份中位列第一。2022年,共計196個現磨咖啡連鎖品牌選擇在廣東開設門店。

低價成為各品牌打開市場的關鍵點。

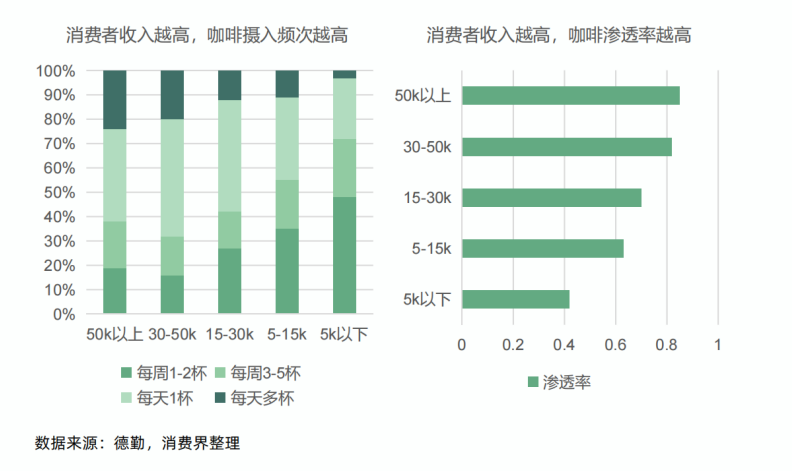

咖啡消費頻率與人群收入水平正相關。根據德勤發布的《中國現磨咖啡行業白皮書》中的消費調研數據,中國消費者收入越高,咖啡攝入頻次越高,咖啡滲透率越高。反之,收入越低,咖啡消費頻次越低。

在收入水平不變的前提下,主動拉低售價,實則等于變相提高消費者的咖啡消費能力,擴大消費人群范圍,是咖啡品牌能夠短期實現市場擴張最直接有效的方法。加之疫情過后,消費者在避險心理的驅使下消費更注重性價比,為兼備低價、剛需消費屬性的品牌創造更多市場空間。

2023年,現磨咖啡價格再度降價,多家連鎖品牌向“平價咖啡”轉型,使每杯降至10元以內。瑞幸、庫迪、幸運咖更是憑借品牌創立初期的低價優勢與心智占位,大力拓展空間廣闊的下沉市場。

大單品構成品牌核心收入,爆款產品維持品牌熱度。

咖啡品類并無絕對的產品壁壘,配方、制作過程均易模仿,產品同質化程度高。但企業在行業中率先推出某一爆款產品,配以合適的營銷助推,可實現該產品的品牌心智占位。

而咖啡本土化后所具備的潮流屬性、易上癮、口味高接受度的品類特性,使其在一定程度上避免了類似現制茶飲的高更新換代風險,有了成為經典大單品的可能,作為支撐企業收入的核心力量長期銷售,如星巴克的冰美式與拿鐵,瑞幸的生椰家族。

爆品的持續產出,不僅可以為品牌搭建經典品矩陣,還可以為品牌帶來每一階段的新熱度,成為引流利器,驅動消費者持續下單購買。

因此,連鎖咖啡品牌大多熱衷在基礎口味上不斷推陳出新,通過豐富的產品矩陣保障銷量。

目前,在國內,咖啡產品的功效仍以提神醒腦、保持精神興奮為主,主要目標客群是白領群體。而白領通常會選擇在早上至下午兩點前喝咖啡,以保持白天上班時間頭腦清醒,同時避免因飲用過晚導致的晚上過度興奮、失眠的問題。

因此,能夠覆蓋白領群體的商務辦公區通常是連鎖咖啡企業選址的第一選擇,且成交高峰期出現在上午。

另一方面,茶飲的產品功效主要是解決下午時間漫長枯燥、享受時光、社交,屬于享樂型、悅己型的潮流消費。

因此,茶飲企業通常偏好在年輕人更多的熱門商圈的shopping mall中布局,消費高峰時段為下午。

咖啡與茶飲的產品邊界雖然逐漸模糊,但判斷一家連鎖咖啡企業在消費者心智中是茶飲型品牌還是咖啡型品牌,從企業門店選址與交易高峰期即可得出結論。

在品牌擴增長式上,國內連鎖咖啡品牌傾向采取加盟模式,換取擴張速度與盈利能力的提升。

直營模式下,品牌營收主要來源于門店收入,業務模式側重于優化單店模型,強化品控、維護品牌形象、保障消費體驗。因此,能夠獲得更高的消費者滿意度。但直營模式受制于資本有限、人力成本過高,門店擴張速度較慢。

加盟模式下,品牌營收主要來源于加盟費,為加盟店提供的食材、包材等產品收入,業務模式側重以門店數量的增長與供應鏈的不斷優化,提升企業的營收與盈利水平。由于借助了社會資源,加盟模式下通常擴張較快。

但在加盟模式下,門店規模和供應鏈深度捆綁平衡,在過快的擴張速度,與企業對加盟商相對較弱的掌控力下,非常考驗整體品控與經營管理水平。

目前,加盟模式是國內連鎖咖啡行業的主體,排名前十的咖啡品牌,除星巴克外,全部采用了加盟模式。

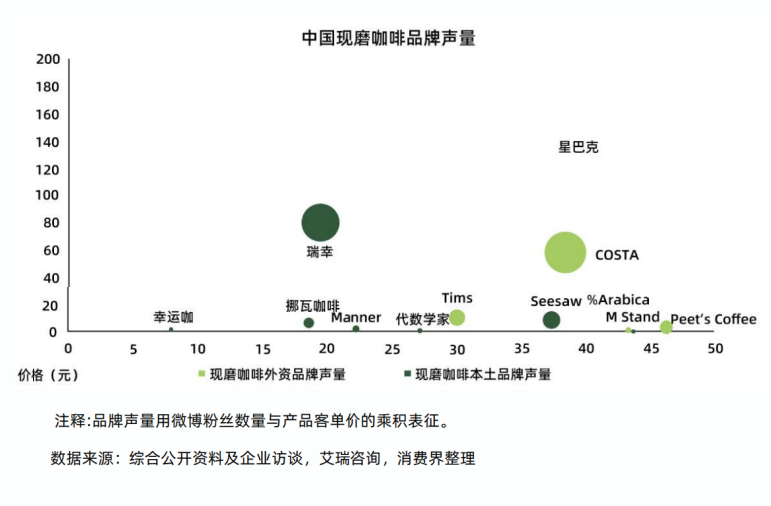

從競爭格局來看,星巴克、瑞幸斷層式領先。

根據雪湖資本數據,2022年,星巴克市占率18%,瑞幸14%,龍頭地位相對穩固。此外,由于消費者對于主打高性價比的咖啡品牌熱度較高,此類品牌在市場擴張上也更為積極。

自2021年以來,無論是新開店數量,還是開店節奏都較為密集,其中庫迪、幸運咖在招募加盟商方面尤為突出,新開店數量快速增長,遠超同期同類品牌市場擴張表現。

太平洋咖啡、Costa、上島咖啡等大型綜合連鎖咖啡品牌通過早期市場教育與心智占位,知名度較高,但品牌熱度與好評度已明顯不及其他兩類連鎖咖啡品牌。

Peet’s Coffee、%Arabica主打精品連鎖咖啡品牌追求極致的產品品質,受定位限制,聲量雖高,但競爭力相對較弱。

橫向對比主要咖啡連鎖品牌在全國門店數量,2023年瑞幸咖啡、星巴克、幸運咖、庫迪、挪瓦咖啡排名前五,門店數都超過1000家,短期內隨著新玩家不斷進入,多方玩家單體規模迅速增加,行業集中度有望繼續下降。

但位居榜單首位的瑞幸咖啡門店數已超過1萬家,位居其次的星巴克門店數量也達到了7000家以上,二者在門店數量上,遠超其它連鎖咖啡品牌,優勢明顯,兩者市占率有望繼續提升。

消費熱潮退去,咖啡賽道是為數不多還能獲得消費者、品牌、投資者共同青睞的領域,自2019年開啟品牌連鎖化擴張的步伐后,一直快速增長,成為市場焦點。

相比2019年,參與者本身尚不知中國消費者究竟需要什么樣的咖啡,又將有哪些咖啡項目跑出來是的懵懂與迷茫,更多的問題有了準確的答案,連鎖咖啡賽道的增長確定性也已經成為了一個不需要討論的問題。

萬億空間市場是想象,更是一步步正在成真的現實。

寫評論

0 條評論